Spaning • 18 juni 2021

Hur vi konsumerar har förändrats under pandemin. Dagligvaruhandeln har under det senaste året befunnit sig i en intressant situation. Livsmedel är en varugrupp som de allra flesta behöver köpa, ofta flera gånger i veckan. Stängda restauranger och ett minskat resande har dessutom gjort att kunderna har förflyttat delar av sina matinköp från restaurangerna till dagligvarubutikerna. Samtidigt har kunderna uppmanats att besöka butikerna utan sällskap och med lägre frekvens. Dessa faktorer har skapat en ökad efterfrågan på att köpa livsmedel utan att behöva besöka butiken. Dagligvaru- och restauranghandeln hade en likartad utvecklingstakt under 2019. Under 2020 föll sedan restaurangförsäljningen kraftigt. Stora delar av dagligvaruhandeln har haft en positiv utveckling under det senaste året, medan det motsatta gäller för stora delar av restaurangbranschen.

Figur 1. Försäljningsutveckling per kvartal för dagligvaru- och restauranghandeln

Källa: Svensk Dagligvaruhandel, Dagligvaruindex och SCB, Restaurangindex

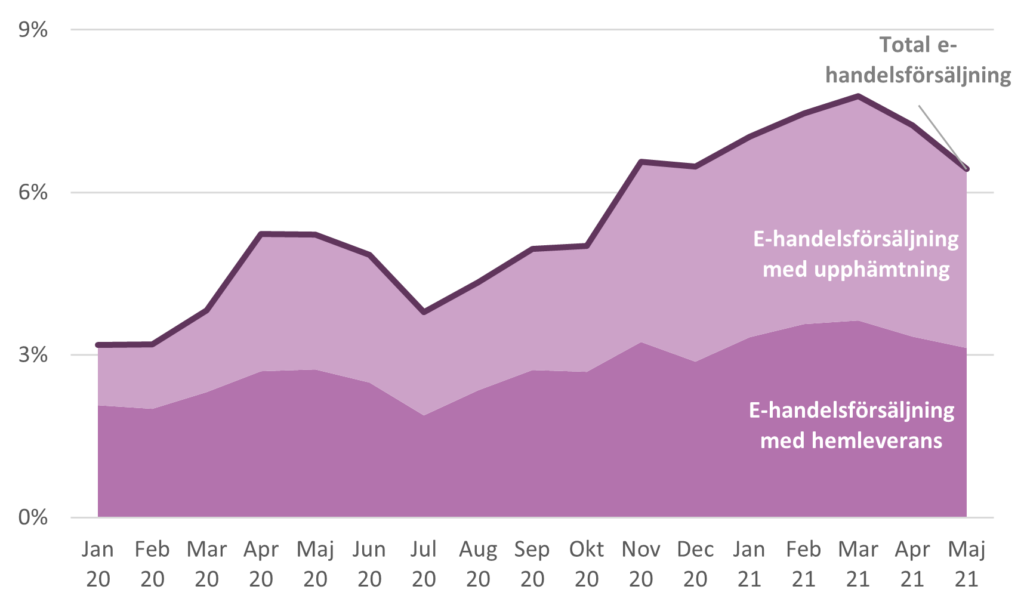

Dagligvaruhandeln har under många år varit en digital eftersläntrare i jämförelse med andra branscher i detaljhandeln. Branschstrukturen och svårigheter att skapa lönsamma leveranser har bidragit till att den fysiska handeln fortsatt att dominera. Under de senaste åren har branschen haft en e-handelsandel på 2 till 3 procent i jämförelse med 10 till 30 procent i de flesta andra detaljhandelsbranscher.

E-handelsutvecklingen har varit explosionsartad under pandemin. Exempelvis uppgick e-handelsandelen i januari 2020 till 3,2 procent och i januari 2021 till 7,0 procent. Under de sju senaste månaderna, perioden november 2020 till maj 2021, har de sju högsta e-handelsandelarna noterats.

Figur 2. E-handelns andel av dagligvaruförsäljningen i Dagligvaruindex, fördelat på leveransalternativ

Källa: Svensk Dagligvaruhandel, Dagligvaruindex

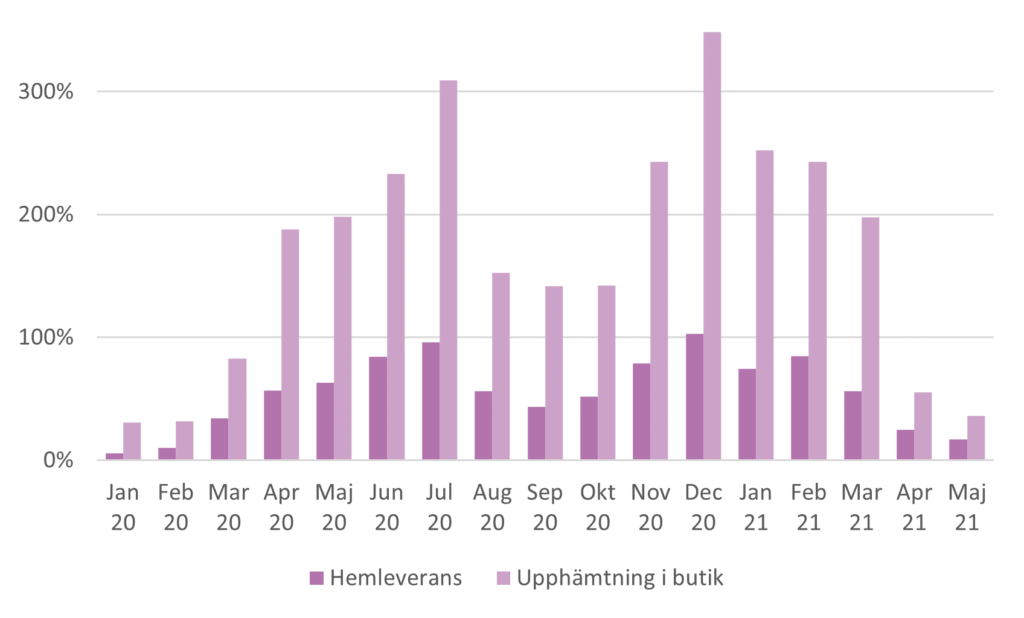

Den kraftigt ökade e-handelsefterfrågan under pandemins inledande månader gjorde att dagligvaruhandelns befintliga kapacitetsutrymme fylldes snabbt. På flera håll var första tillgängliga tid för hemleverans över en vecka bort och de befintliga utlämningsskåpen i butik var i stor utsträckning fullbokade. Det är samtidigt svårt att på kort sikt skala upp kapacitetsutrymmet. För hemleverans behövs en utbyggd infrastruktur med chaufförer och fordon, och för att kunna erbjuda upphämtning i butik krävs utlämningsskåp. Mer än ett år in i pandemin har det visat sig fullt möjligt att skala upp båda leveransmetoderna. I praktiken har marknaden dock lyckats att skala upp utlämningsboxarna i större utsträckning än hemleveranserna, vilket märks på utvecklingstakten av respektive leveranssätt. Under perioden april till juli 2020 växte upphämtning i butik med mellan 200 och 300 procent per månad, samtidigt som tillväxten för hemleverans låg på mellan 50 och 100 procent. Förutom att antalet utlämningsskåp har ökat under perioden har utvecklingen även en geografisk dimension. I spåren av pandemin har de boende på flera orter där det tidigare inte fanns e-handelsalternativ fått möjlighet att beställa online och hämta i butik.

Före pandemin levererades en klar majoritet av e-handelsvolymerna hem till dörren. När Dagligvaruindex började mäta fördelningen i januari 2020 hänfördes drygt 65 procent av försäljningen till det leveransalternativet. Under pandemin har fördelningen successivt blivit jämnare. November 2020 var den första månaden då upphämtning i butik stod för mer än hälften av e-handelsförsäljningen, en position som stått fast sedan dess. Förskjutningen tyder på att kundernas främsta prioritet under pandemin har varit att undvika trängsel vid sina inköp, vilket för många har öppnat dörren till e-handeln. Väl där har de baserat sitt val av leveranslösning på befintliga leveransmöjligheter och tillgängliga tider. Kundernas efterfrågan på e-handelslösningar har lämnats till marknaden att förädla. E-handelsförsäljningen ökade med 40 respektive 26 procent i april och maj i år, trots ökningar på över 100 procent i fjol.

Figur 3. Försäljningsutveckling för leveransalternativen inom e-handeln

Källa: Svensk Dagligvaruhandel, Dagligvaruindex

Före pandemin var möjligheten till hemleverans huvudsakligt fokus, både inom e-handeln generellt och inom dagligvaruhandeln. Frågan är om det hastiga omslaget i kundbeteende och marknadens svårigheter att skala upp hemleveranserna tillsammans har skapat en ökad efterfrågan på upphämtning i butik, trots att det egentligen inte är kundernas förstahandsalternativ. Det återstår att se om förskjutningen mot upphämtning i butik är tillfällig och faller tillbaka igen efter pandemin.

Hur vill aktörerna driva utvecklingen? Borde hemleverans åter bli det dominerande leveransalternativet eller är leveransskåpen framtiden för e-handeln?

Hur vill kunderna handla och vilka är drivkrafterna bakom deras val? Hur går det att få lönsamhet i de olika leveransalternativen och hur beroende är branschen av högre snittköp?

Vad betyder det för leverantörerna att försäljningen på nätet ökar?

Hur kommer försäljningen att utvecklas när befolkningen är färdigvaccinerad och samhället åter öppnar upp? Vilka kundgrupper har drivit förändringen, kan vi som aktör påverka?

Joakim Wirén

070 – 147 66 56

joakim.wiren@hui.se

HUI © 2022