Spaning • 11 november 2022

Norge och lågpris kan låta som en kombination utan verklighetsförankring. Tusentals norrmän vallfärdar årligen över landsgränsen för att köpa varor till lägre priser och dessutom utan sockerskatt och norsk alkoholskatt. Bland butikerna i den norska handeln används budskapet om svenske priser som en metafor för att butiken har låga priser. Prisnivån på livsmedel är cirka 22 procent högre i Norge än i Sverige[1].

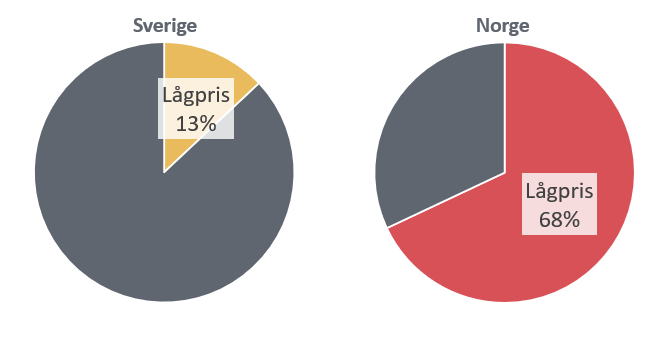

Den svenska lågprisandelen ligger i lä

För den som inte är bekant med den norska dagligvaruhandeln påminner marknaden om den i Sverige. Marknaden består främst av butikskoncepten Rema 1000, Coop, NorgesGruppen (KIWI, Joker, SPAR) och Bunnpris, där NorgesGruppen är den största aktören (NHosh, 2021). 1000 i Rema 1000 syftar till antalet varor i sortimentet, ett tydligt tecken på lågpriskoncept även om det faktiska antalet produkter är större än så. En skillnad jämfört med i Sverige är att butikernas storlek, utseende och layout är ungefär samma över hela brädet. Butiksupplägget är enkelt och standardiserat. Det visuella talar om för kunden att det är billigt, då slipper prislappen göra det.

Prisnivån i Norge är hög med internationella mått mätt, vilket är den huvudsakliga förklaringen till suget på svenske priser oavsett vilken sida av gränsen det handlas på. Om det går att komma billigare undan så lockar det, kris eller ej. Det som verkligen skiljer den norska och svenska dagligvarumarknaden åt är andelen lågprisbutiker. I Sverige beräknas 13 procent av det kedjedrivna butiksbeståndet i dagligvaruhandeln tillhöra lågprissegmentet. Motsvarande andel i Norge är 68 procent, en stor och dessutom växande andel (NHosh, 2021). En anledning är att mat i Norge upplevs dyrt, vilket gör att konsumenten efterfrågar billigare alternativ. Ett framgångsrikt recept för en framträdande lågprismarknad.

Andel lågprisbutiker av det kedjedrivna butiksbeståndet 2020

Källa: Handelsfakta.se; NHosh

Intresset för att handla i lågprisbutiker växer i Sverige

I takt med att de svenska livsmedelspriserna har stigit under året har intresset för prisnivån ökat även i Sverige. Pressmeddelanden från aktörer med lågpriskoncept vittnar om en högre försäljningsutveckling än marknaden. Fler och fler av konsumenterna har börjat fundera på den ekonomiska situationen framåt och kommer att behöva göra vissa justeringar i den egna ekonomin för att kalkylen ska gå ihop. Äta bör man, som ordspråket börjar. Livsmedel står för drygt 12 procent av hushållsutgifterna både i Sverige och i Norge, vilket gör det till en stor kostnadspost för hushållen. Till skillnad från en bolåneränta som kan förändras var tredje månad kan strategin om de egna livsmedelsinköpen justeras från dag till dag. Butiken sätter priserna, kunden väljer butik. Vanor i sig är dock att betrakta som trögrörliga.

En konsument med kortare kravlista

Med strukturen på den norska dagligvarumarknaden i bakhuvudet är frågan; vad betraktas som normalpris om nästan sjuttio procent av marknaden klassificeras som lågpris? En så hög andel är osannolik i Sverige, men fortsatt stigande priser förväntas leda till att fler väljer att handla under lågprisflagg även om priserna i det nya ekonomiska läget blir högre än det som tidigare var prisnivån i mellansegmentet. För konsumenten betyder lågpris lägst pris oavsett om det är högre än tidigare normalpris.

Den goda ekonomiska standarden i Sverige har successivt diversifierat butikernas innehåll till produktskalor med många steg, från budget till selection. I ett lågprislandskap suddas skalan ut och konsumentens kravlista blir kortare. Lågpriskunden efterfrågar bröd, varken mer eller mindre definierat än så.

Foto: Joakim Wiren

Funderingar att ta med sig:

Av:

Joakim Wiren

Analytiker

joakim.wiren@hui.se

[1] Avser köpkraftspariteter för livsmedel mellan Sverige och Norge 2020. Källa: SCB; Eurostat.

HUI © 2022